封面新闻记者 欧阳宏宇开云体育

7月29日,《中国游戏产业专家化意想》陈诉在上海发布,《陈诉》线路,2024年,中国自研游戏国际销售收入为185.6亿好意思元,在销售总收入中占比达到33.62%。据统计,从2018年至2024年的六年间,前四大投资观念地挨次为芬兰、以色列、日本、好意思国,四大经济体占比共计达79.9%。

现场,中国贸促会意想院国际投资意想部副主任李媛指出,历经20余年发展,中国游戏产业专家化仍是干预原土化阶段初期,中国游戏领军企业初步变成了原土化研发布局和沉寂的国际品牌。

“玩法翻新-生态整合-专家布局”

产业呈现三位一体发展范式

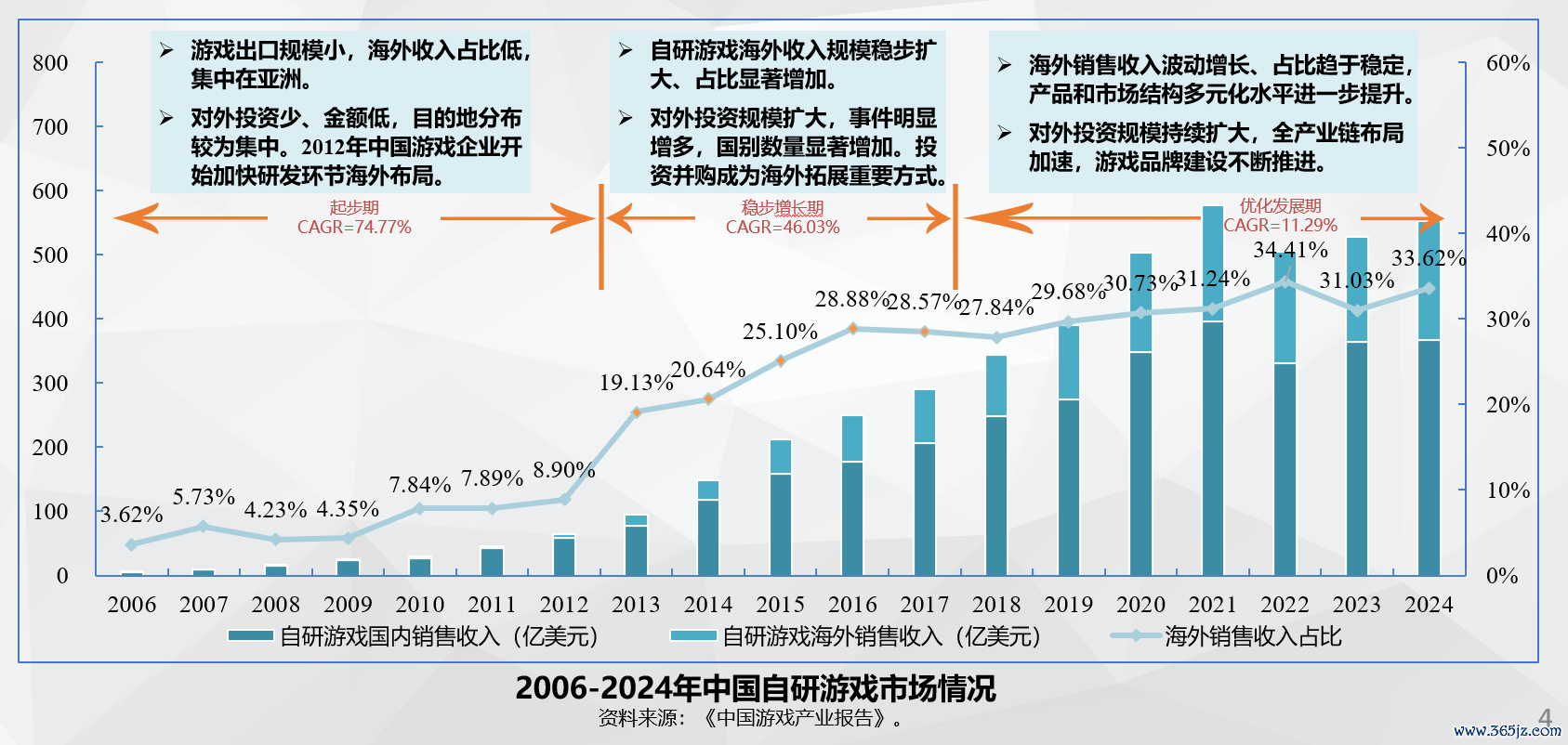

字据中国游戏国际销售收入的增速变化及国际收入在总收入中的比例,《陈诉》将中国游戏产业专家化分为三个阶段,划分为2012年曩昔的起步期、2013年至2017年的稳步增永久和2018年于今的优化发延期。在以上三个阶段中,中国游戏产业专家化划分经验了授权阶段、自主运营阶段和原土化阶段三个动态发展阶段。

具体而言说,在2012年曩昔的起步期,中国游戏产业专家化才能较弱,国际销售收入范畴较小、占相比低,从2006年到2012年,中国自研游戏国际收入从0.2亿好意思元加多至5.7亿好意思元,国际收入占比从3.6%增长到8.9%。游戏企业对外投资范畴较少,直到2012年,中国头部企业加大对外投资布局,股东中国游戏产业专家化干预新阶段。

在2013年到2017年的稳步增永久,收获于转移游戏的发展,中国游戏产业专家化设施加速,中国自研游戏国际收入从18.2亿好意思元增长至82.8亿好意思元,国际收入占比从19.1%飞腾至28.6%。游戏企业对外投资并购范畴束缚扩大,且成为助推专家化布局、素养行业说话权,收场“弯谈超车”的独到妙技之一。陈诉指出,这一阶段的代表性事件发生在2016年,腾讯以86亿好意思元收购芬兰Supercell公司,为当年最大的游戏范围并购事件。

2018年于今的优化发延期,中国自研游戏国际销售收入范畴波动增长、占比趋于相识。从2018年到2024年,中国自研游戏国际收入由95.9亿好意思元飞腾至185.6亿好意思元,国际收入占比从27.8%增长至33.6%。游戏企业的国际投资范畴束缚扩大,且正从“贸易变现”向“价值创造”转型,迟缓变成了“玩法翻新-生态整合-专家布局”三位一体的发展范式。在此时刻,腾讯游戏、网易、莉莉丝等企业均加速了国际品牌设立。

“全链参与”与“文化时间”双轨开首

中国游戏收场专家化发展

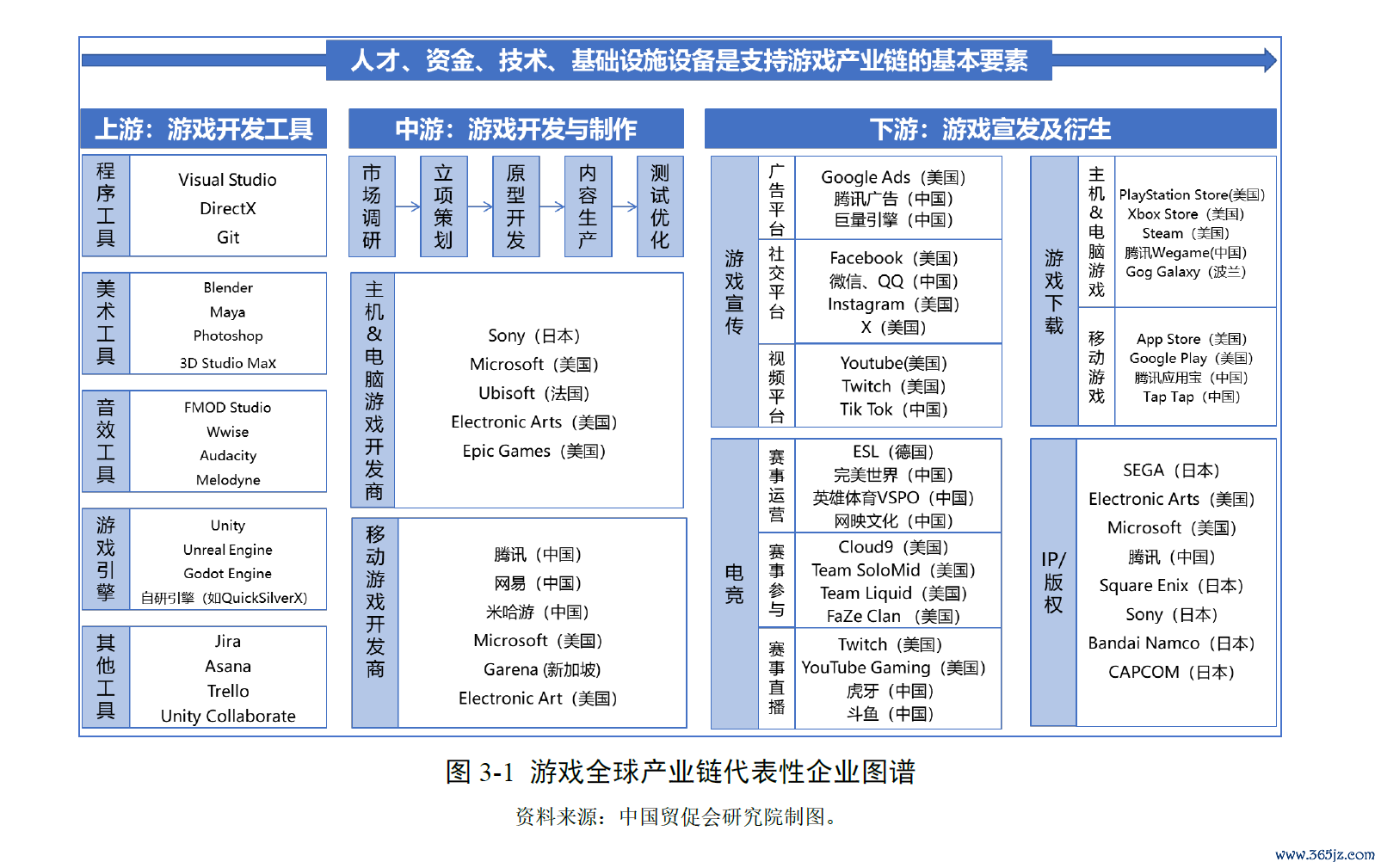

此外,《陈诉》还从产业链视角开赴,解构了游戏产业专家化布局中时间研发、推行坐褥、刊走时营、末端滥用等设施的跨国配合图谱,判辨了不同国度和地区资源资质和发展趋势,揭示游戏产业专家化竞争样式。

“游戏专家产业链,可分为上游、中游、下贱三部分,围绕中游的游戏研发企业张开。”李媛先容谈,游戏上游主要包括游戏研发中所需的基础软件,其中以游戏引擎为最中枢器用,现在其主要厂商汇集在泰西地区;游戏中游主如果游戏居品研发,现在好意思国、中国和日本在研发设施处于上风地位,其市集份额占比划分为37.7%、31%和21.1%。专家前五大游戏企业划分为腾讯、微软、索尼、网易和艺电。

游戏下贱主要为游戏刊行和繁衍产业。现在中国和好意思国事专家前两大游戏市集,2024年游戏市集范畴划分为470亿好意思元和461亿好意思元。电竞和游戏IP授权是相比老到的两大繁衍产业,其中好意思国和日本的游戏IP授权产业链均已相对竣工,在专家TOP60的游戏IP总收入平划分占比41.8%和31.6%。中国游戏IP排行第三,占比21%,全体市集范畴仍相对较小,领有较大的增长后劲。

“从发展样式来看,中国在专家游戏产业链中呈现出‘全链参与’与‘文化时间双轨开首’的权贵特征,但在部分设施较部分发扬经济体仍存在一定差距。”李媛谈到,预测将来,以老本拓疆城,以时间创上风开云体育,借重专家多元文化需求,同步构建跨周期、海表里、大中小微企业共创共赢的翻新研发体系对冲短期成本压力,股东老本、时间、推行、平台、生态等协同出海,是中国游戏产业专家化发展的热切场合。

Powered by kaiyun体育官方网站全站入口 (中国)官网入口登录 @2013-2022 RSS地图 HTML地图